Цивилизация

Цивилизация

Рынок казначейских обязательств США является самым объемным рынком долгов в мире и на протяжении последних десятилетий фактически выполнял роль «тихой гавани» для международных инвесторов — центральных банков, фондов, крупных коммерческих банков и многих других. С другой стороны, он является большей, торгуемой, частью американского госдолга и в последние годы активно использовался для стимулирования экономики США, оказавшейся на грани рецессии после кризиса 2007–2008 годов.

В недавнем прошлом (в 2001–2006 годах) он также был ключевым источником для финансирования процесса быстро растущих военных расходов, запущенным администрацией Буша после событий 11 сентября.

В связи с ключевой ролью этого рынка как для самой страны, так и для мира любые тенденции, порождающие сомнения в его стабильности, заслуживают самого пристального внимания.

Если в 2012 году весь мир профинансировал США через операции с ценными бумагами на сумму $376 млрд, то в 2013-м уже произошло изъятие денег из страны на такую же примерно сумму — $367 млрд, а в 2014 году тенденция сохранилась, если не усилилась.

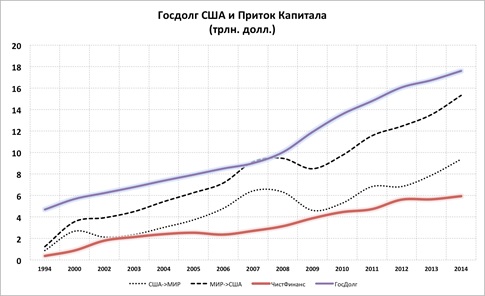

Учитывая изменчивость мировых рынков, это можно было бы счесть просто сезонными колебаниями, но при взгляде на рис.1 ощущение накапливающихся проблем не исчезает.

Начиная с конца 90-х годов американский госдолг рос значительными темпами, а после кризиса 2007–2008 годов этот процесс еще более ускорился. Сейчас он приблизился к величине $18 трлн, что превышает ВВП США. До последнего времени примерно такими же темпами росли покупки американских акций и облигаций со стороны остального мира.

Но принимая во внимание встречный процесс покупки американскими компаниями ценных бумаг со всего мира, скорость чистого притока денег в США стабильно падала, а в последние 2–3 года резко замедлилась и, согласно последнему отчету казначейства, вовсе стала отрицательной.

То есть вместо притока денег в американские активы мы видим нарастающий отток.

Но тем не менее общий накопленный объем чистого финансирования от всего мира в США составляет почти $6 трлн. И может возникнуть предположение, что американский фондовый рынок настолько привлекателен, что весь остальной мир стремится приобрести себе американские акции или облигации. Ответ — отрицательный.

Как легко видеть (см. рис. 2), на корпоративном уровне США инвестируют в весь остальной мир, а не наоборот. И этот процесс нарастает как минимум на протяжении последних трех лет. То, что мы видим на этом рисунке, не включает информацию об операциях банковского сектора США, а содержит информацию только об операциях компаний, фондов и частных лиц.

Тогда, возможно, это американская банковская система собирает деньги по всему миру и передает их американской экономике? Отчасти да.

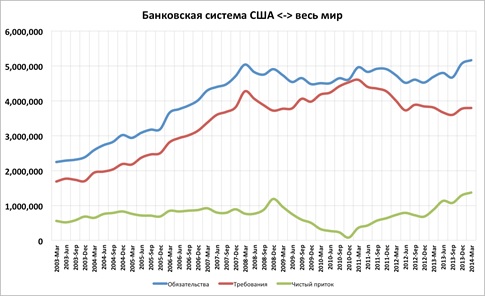

На уровне банковских систем американские банки и финансовые компании стабильно собирают (т.е. привлекают больше, чем размещают) деньги со всего мира на протяжении как минимум последних 10 лет (см. рис. 3). Но величина нетто-привлечения банковской системы от всего мира примерно равна величине нетто-инвестиций американских компаний в весь остальной мир.

Итак, получается, что на уровне частного сектора между США и всем остальным миром наблюдается примерное равновесие в отношении движения капитала.

Тогда что же означает накопленный приток в $6 трлн?

Соединив вместе все три картинки, можно сказать, что на протяжении последних 15–20 лет деньги, приходившие в США со всего мира, как от частных инвесторов, так и от государственных фондов и центральных банков, шли в основном на финансирование постоянно растущего госдолга.

Но как показывают последние отчеты американского казначейства, этот процесс остановился и даже пошел вспять.

Что же такой «разворот» будет означать для госдолга США, можно только предполагать. Но следует помнить, что вторым самым большим (если не первым) покупателем облигаций казначейства является Федеральный резерв. И если долг растет своим темпом, а мир перестает его покупать, то нагрузка на американский центробанк только возрастает.

В последнее время из заседания в заседание ФРС обсуждает возможное начало процесса повышения ставок. Вместе с прекращением программы «выкупа активов» это означало бы рост процентных ставок — не только краткосрочных, но и долгосрочных. Для госдолга США — рост стоимости обслуживания и в конечном счете дальнейший рост самого долга, который и так уже превысил предел безопасности, оцениваемый в 80% ВВП.

Однако планы ФРС повысить ставки и уменьшить свою активность по «печатанию» денег могут столкнуться с весьма серьезной проблемой — растущим нежеланием остального мира финансировать американский бюджет и быстро растущий госдолг.

Складывается ситуация, называемая в шахматах «цугцванг», когда любой ход, который может сделать игрок, ведет только к ухудшению позиции.

В конечном счете политика «дешевых денег» от ФРС, быстрый рост госдолга, скупка во все больших объемах этого долга со стороны центрального банка, да еще и возрастающие политические риски для держателей американских облигаций — все это не внушает оптимизма, и, видимо, поэтому мир плавно пытается переместить свои капиталы в более безопасное место.

Остается только договориться, где оно находится.

Автор — экс-заместитель председателя ЦБ, завкафедрой РАНХиГС