Цивилизация

Цивилизация

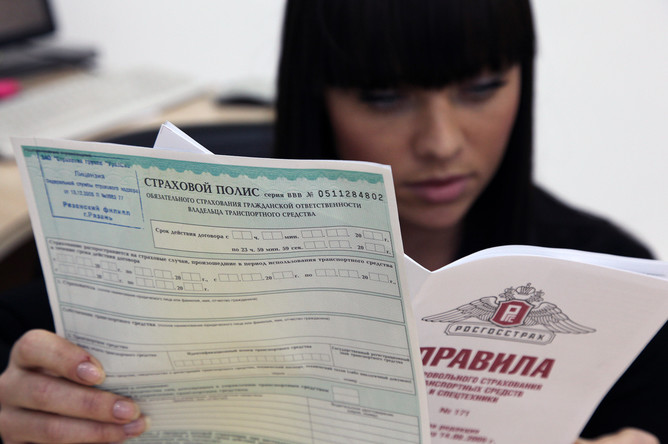

Центробанк решил навести порядок на страховом рынке. «С одной стороны, потребитель не должен сталкиваться с ситуацией, когда в период действия договора он вдруг обнаруживает неизвестные для себя риски. С другой стороны, мы понимаем, что потребители не всегда отчетливо осознают, что именно приобретают, заключая договор страхования. Поэтому важнейшей задачей Банк России считает разработку стандартов страховой услуги, на которые могли бы ориентироваться потребители», — заявил первый зампред ЦБ Сергей Швецов.

По словам Швецова, в связи с этим страховщикам придется смириться на некоторое время с перспективой разработки «коробочных» продуктов упрощенных страховых программ. Это даст компаниям возможность конкурировать и по цене, и по качеству обслуживания. Швецов напомнил, что введение эффективной ставки по кредитам или полной стоимости кредита (ПСП) для банков позволило потребителям осознанно выбирать продукты. ПСП отражает реальную стоимость кредита с точки зрения заемщика, то есть учитывает все подобные выплаты и скрытые на первый взгляд комиссии. Об аналоге такой ставки Швецов предложил подумать и для страхового рынка.

Эксперты ожидали, что ЦБ возьмется за наведение порядка на страховом рынке. «Новая метла метет по-новому, но не для банков, а для других участников финансового рынка, ставших поднадзорными мегарегулятору. Для банков это пройденный этап, и он действительно показал свою эффективность в части работы с физическими лицами», — комментирует начальник юридического департамента Ланта-Банка Дмитрий Шевченко.

Страховому рынку действительно требуется стандартизация, соглашается финансовый омбудсмен Павел Медведев. Он собирается поставить этот вопрос для обсуждения на ближайшем заседании совета по защите прав потребителей, которое состоится в ноябре.

Впрочем, провести стандартизацию для страховщиков будет трудно, признает он. «Продукты, которые предлагают страховщики, очень сложные и разнообразные. У граждан меньше опыта общения со страховыми компаниями, чем с банками. К тому же не всегда понятно, при каких условиях будет произведена страховая выплата и как при таком множестве условий по страховке можно вычленить реальную стоимость услуги», — говорит он.

Так, по словам Медведева, в одном из договоров, который он недавно видел, было написано, что, если человек умер от болезни, которой он болел до заключения договора, тогда выплаты не происходят. «Это очень сложные условия, и не очень понятно, как их проверять», — считает омбудсмен.

По его словам, на банковском рынке навести порядок было легче. Однако до сих пор остались непонятные моменты. Например, до сих пор не решена проблема, по какой ставке кредитуется заемщик, когда берет кредит по кредитной карте. «Когда человек получает кредитную карточку, он в какой-то мере управляет кредитом. И в таком случае полная стоимость кредита ничего не значит», — говорит Медведев. В таком случае реальная стоимость кредита может оказаться гораздо выше, добавляет он. Однако в целом омбудсмен считает, что на банковском рынке порядок наведен.

По мнению Медведева, для повышения прозрачности страховщиков в первую очередь стоит сократить количество страховых продуктов. «Нужно составить карту продуктов и посмотреть, какие из них лишние. Если пять продуктов похожи, то имеет смысл их заменить одним, чтобы не путать потребителя», — считает он. При этом, по словам Медведева, стоит избавиться от такого продукта, как «вхождение в коллективную систему страхования». Это некая выдуманная система защиты заемщиков, в которую якобы человек входит добровольно при взятии кредита и за которую надо платить. По сути, она ничего не дает, однако в некоторых банках без этой услуги могут не выдавать кредит, рассказывает Медведев.

После же сокращения количества страховых продуктов, по его словам, можно было бы издать разъяснения омбудсмена, в которых сравнивались бы 10 оставшихся продуктов на страховом рынке. Они бы объясняли, на какие условия обращать или не обращать внимание и что учитывать при приобретении полисов.

По словам директора направления «Новый бизнес» Агентства стратегических инициатив Артема Аветисяна, объяснения не помешали бы в такой услуге, как инвестиционное страхование жизни. «При предоставлении этой услуги средства вкладываются в рискованные финансовые инструменты, доход по которым может различаться в несколько раз в зависимости от поведения фондового рынка. Нужно, чтобы людям максимально четко разъясняли именно эту инвестиционную составляющую, тогда как сейчас некоторые компании до сих пор показывают клиентам графики ПИФов за 10 лет, что включает в себя докризисные показатели доходности», — говорит он.

Порядок требуется и при продаже полисов каско. С множеством подводных камней клиент сталкивает только во время страхового случая.

«Стоимость каско при страховании одной и той же модели автомобиля в разных компаниях отличается очень сильно, притом отличия в наполнении полиса не всегда столь понятны и прозрачны, как в его цене»,

— говорит Герман Белоус, директор департамента розничного бизнеса СБ Банка.

Впрочем, страховщики никаких проблем не видят. «Рынок в достаточной мере стандартизирован. Если говорить о каско, например, то практически все понимают, что это за продукт. Так же и со страхованием квартиры. А дальше уже в нюансах, которые включает или не включает в договор страховая компания, и заключается конкуренция. Страховщики же хотят друг от друга отличаться и предлагать лучшие условия для приобретателей полиса», — говорит Игорь Иванов, заместитель генерального директора «РЕСО-Гарантия».