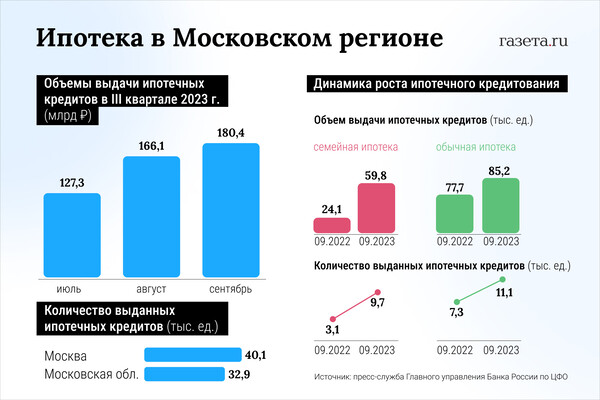

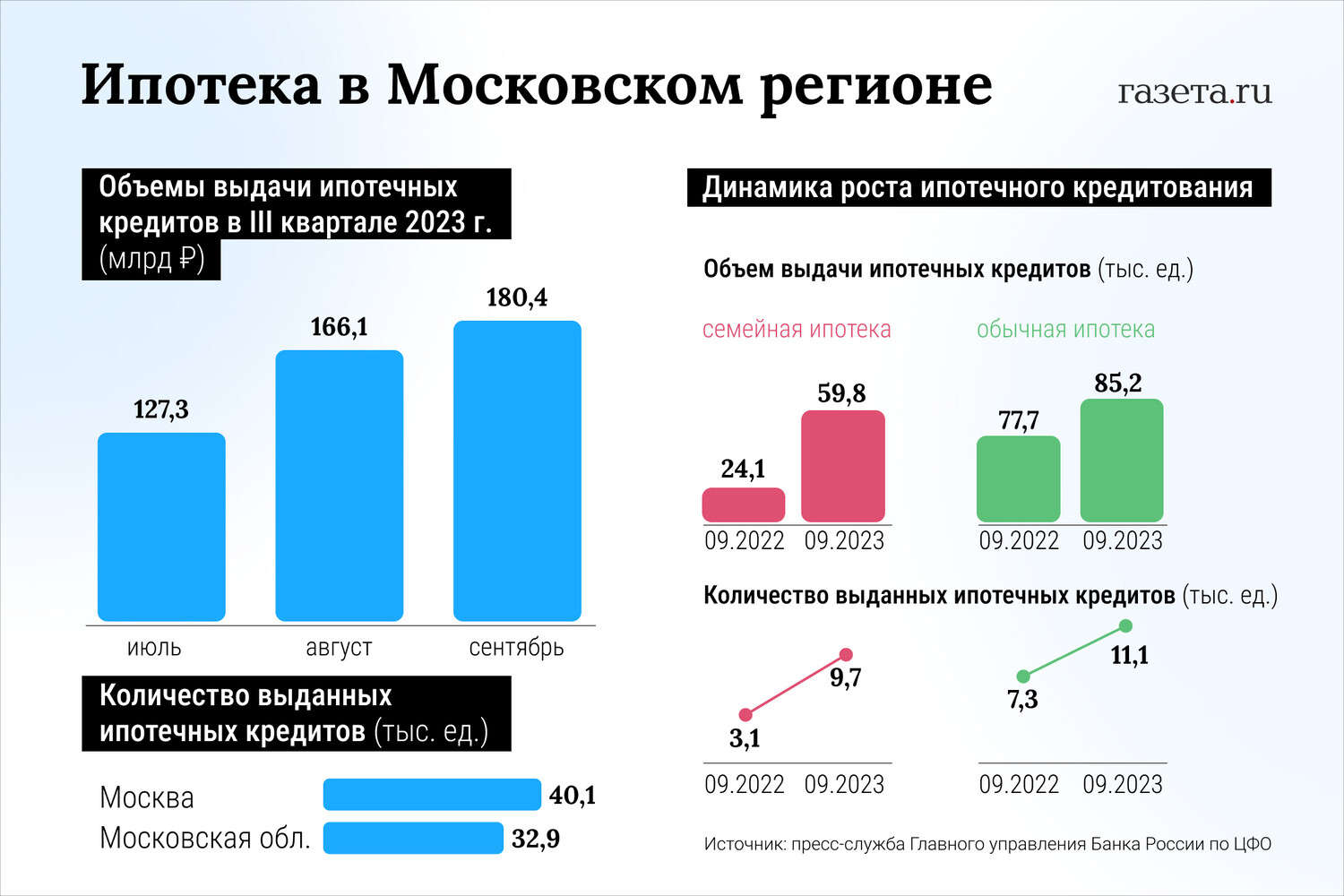

По данным ЦБ, предыдущий пик объема выдач ипотеки в Московском регионе был зафиксирован в августе – 166,1 млрд рублей, а до этого — в декабре докризисного 2021 года (154,1 млрд).

«Выдача ипотеки в сентябре увеличилась до рекордных значений из-за ожиданий ужесточения условий льготных программ и стремления людей взять кредит по ранее одобренным ставкам до их повышения вслед за ключевой ставкой. Аналогичная ситуация наблюдалась в августе. При этом средневзвешенные процентные ставки по рублевой ипотеке в России с учетом льготных программ в сентябре этого года даже снизились на 0,5 процентных пункта по сравнению с июнем 2023 года. Они составили 7,9%», — прокомментировала начальник экономического управления Главного управления Банка России по Центральному федеральному округу Елена Буздалина.

Она уточнила, что в Москве и Московской области ставки по жилищным кредитам упали на 0,5 п.п. и 0,6 п.п. до 8% и 7,9% соответственно.

«Такая ситуация возникла из-за повышения доли семейной ипотеки в общем объеме выдач жилищных кредитов и перенаправления спроса в ипотеке на рынок новостроек», — заключила представитель ЦБ.

По данным ЦБ, за сентябрь этого года в Москве и области было выдано 11 056 ипотечных кредитов на сумму 85,2 млрд рублей в рамках льготной ипотеки и 9 717 ипотечных кредитов на сумму 77,7 млрд рублей по программе «Семейная ипотека».

За год число и сумма ипотечных кредитов в рамках льготной ипотеки выросло на 51% и 42% соответственно, а семейной – на 211% или более чем втрое и на 222% или также более чем в три раза.

По данным ЦБ, всего за июль-сентябрь этого года банки в Московском регионе выдали жилищных займов на 473,8 млрд рублей. Это в 1,6 раза больше, чем в третьих кварталах 2022 года и 2021 года. Доля просроченной задолженности составила 0,5% от общего объема выдач (в среднем по России – 0,4%).

Число выданных ипотечных кредитов за июль-сентябрь этого года выросло в 1,7 раза по сравнению с аналогичным периодом прошлого года, до 73 тыс.

В Москве за указанный период банки выдали 40,1 тыс. кредитов для приобретения недвижимости на общую сумму 292,5 млрд рублей, а в Московской области – 32,9 тыс. кредитов на сумму 181,3 млрд рублей.

Средний размер ипотечного кредита в Москве в третьем квартале 2023 года по сравнению с аналогичным периодом прошлого года упал на 9% до 7,3 млн рублей, а в Московской области – на 5,9% до 5,5 млн рублей. При этом в целом по России показатель вырос на 4%, до 3,9 млн рублей.

«Всего за третий квартал 2023 года в Московском регионе было рефинансировано 956 ипотечных кредитов на сумму 5,9 млрд рублей, что почти в два раза ниже показателей июля-сентября 2022 года. Ожидается дальнейшее снижение спроса на рефинансирование ипотечных кредитов из-за растущих процентных ставок по рыночным программам», — прокомментировали в пресс-службе Главного управления Банка России по Центральному федеральному округу.

Рефинансирование – это оформление нового кредита для погашения уже имеющегося.

В Московском регионе количество счетов эскроу, которые открывают участники долевого строительства, за третий квартал 2023 года выросло на 13,3%, до более чем 538 тыс. Об этом «Газете.Ru» рассказали в пресс-службе Главного управления Банка России по Центральному федеральному округу.

В рамках долевого строительства застройщик привлекает деньги участников долевого строительства (дольщиков). Ими могут быть граждане или юридические лица. Строится объект недвижимости. А после получения разрешения на ввод в эксплуатацию такого объекта застройщик обязан передать его участникам долевого строительства. Схема покупки строящегося жилья через счет эскроу позволяет защитить деньги будущих владельцев квартир. Покупатель открывает такой счет в банке, который выбрал застройщик. Как только дом сдан, люди получают свои квартиры, а банк передает их деньги девелоперу. Если строительная компания обанкротится, каждый ее дольщик сможет сразу и полностью вернуть всю внесенную сумму.

По данным ЦБ, на 1 октября 2023 года дольщики-покупатели строящегося жилья в Московском регионе разместили на счетах эскроу 4,7 трлн рублей. Эта сумма за август-сентябрь увеличилась на 13,4%.

При этом 254,8 тыс. счетов эскроу по завершенным проектам уже раскрыто, а более 2 трлн рублей уже перечислены застройщикам или в погашение полученных ими кредитов на строительство объектов.

Общий лимит действующих кредитных договоров, заключенных банками и застройщиками, за третий квартал этого года вырос на 7,9% до 8,4 трлн рублей.

В чем плюсы

«Отчасти высокий спрос на ипотеку в Московском регионе может быть связан с повышением уровня благосостояния части жителей Москвы и Подмосковья, которые в то же время столкнулись с ограничением возможности расходования средств на Западе — покупка недвижимости, туризм, элитные услуги», — сказал доцент кафедры Государственное и муниципальное управление Финансового университета при Правительстве РФ Константин Харченко.

Высокая активность ипотечных заемщиков способствует увеличению спроса на жилье, что в свою очередь стимулирует строительство и развитие строительной отрасли, добавил доцент базовой кафедры Финконтроля, анализа и аудита Главного контрольного управления города Москвы РЭУ им. Г. В. Плеханова Дмитрий Осянин. По его словам, это может положительно сказаться на экономическом росте региона и в целом страны.

«Большое количество ипотечных займов может способствовать развитию и совершенствованию финансовой системы. Банки будут вынуждены улучшать процессы выдачи и обслуживания ипотечных кредитов, что в долгосрочной перспективе может способствовать развитию финансового сектора. Также доходы банков могут повыситься», — считает Осянин.

Экономист уточнил, что увеличение количества ипотечных заемщиков приводит к росту конкуренции между банками и ипотечными кредиторами. В результате банки начинают предлагать более выгодные условия кредитования, что позволяет заемщикам рассчитывать на заманчивые процентные ставки и улучшенные условия кредитования, подытожил эксперт.

В чем минусы

При этом высокая активность ипотечных заемщиков может повысить риск неплатежей по кредитам, особенно в условиях, когда большая часть дохода заемщика уходит на такие выплаты, предположил Осянин. По его словам, некоторые заемщики могут попасть в зону такого риска, принимая на себя большую кредитную нагрузку.

Харченко уточнил, что негативные последствия могут наступить для тех, кто не продумывает способы возвращения кредита, не соотносит с реальными и прогнозируемыми доходами. Так, к невозможности выплачивать кредит может привести не только потеря работы, которая для многих маловероятна, но и рост цен на товары первой необходимости, возникновение сложных жизненных ситуаций, пояснил экономист.

«Не исключен рост общей задолженности по ипотеке, что в последнее время и беспокоит ЦБ РФ.

Если люди берут ипотечные кредиты с высокой долговой нагрузкой, то создают риски по невозврату долгов. Это может привести к увеличению числа просроченных платежей. Кроме того, высокая активность ипотечных заемщиков обычно приводит к росту цен на жилье, а в будущем к возможному перегреву рынка недвижимости», — спрогнозировал Осянин.

Многие заемщики и даже целые семьи отдают на обслуживание долгов не меньше 40% ежемесячного дохода, привел данные экономист, директор по коммуникациям BitRiver Андрей Лобода.

«И чем больше будет таких заемщиков, тем больше вероятность надувания кредитного пузыря», — сказал он.

Кандидат экономических наук, эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер уверен, что в ближайшие месяцы высокие ставки по ипотеке дадут о себе знать, а нереализованный спрос со стороны заемщиков по большей мере удовлетворится. Иные предпочтут взять паузу с покупкой дорогой недвижимости до лучших времен, когда ставки опустятся, заключил он.

В Центральном федеральном округе за третий квартал 2023 года банки выдали ипотечных кредитов на сумму 707,4 млрд рублей, что в 1,7 раза больше значения третьего квартала 2022 года и в 1,6 раза – третьего квартала 2021 года. Об этом «Газете.Ru» рассказали в пресс-службе Главного управления Банка России по Центральному федеральному округу.

Число выданных жилищных займов в ЦФО в июле-сентябре текущего года в 1,7 раза превысило итоги тех же трех месяцев 2022 года (142,1 тыс. против 81,6 тыс.).

Средний размер ипотечного кредита в ЦФО в третьем квартале 2023 года снизился по сравнению с аналогичным периодом прошлого года на 4,5% до 5 млн рублей (в целом по России рост составил 4%, до 3,9 млн рублей).

Среди регионов ЦФО (без учета Москвы и Московской области) за девять месяцев 2023 года максимальный объем выданных ипотечных кредитов был зафиксирован в Воронежской области (20 887 кредитов на 68,4 млрд рублей). А минимум — в Костромской области (5 884 шт. на 16,5 млрд рублей).

Всего за третий квартал 2023 года в ЦФО было рефинансировано 1259 ипотечных кредитов на сумму 6,8 млрд рублей, что вдвое ниже показателей июля-сентября 2022 года. Ожидается дальнейшее снижение спроса на рефинансирование ипотечных кредитов из-за растущих процентных ставок по рыночным программам.