Как понять, не слишком ли много денег вы откладываете

Покупка новой зимней пары обуви, поход в кино или элементарный заказ доставки часто вызывают у бережливых людей приступ тревоги. Даже если у них уже есть подушка безопасности. Казалось бы, она призвана дарить спокойствие, но становится источником ежедневного стресса. Разбираемся с экспертами, почему так получается и как найти баланс между разумным сбережением и нормальной жизнью.

Покупка новой зимней пары обуви, поход в кино или элементарный заказ доставки часто вызывают у бережливых людей приступ тревоги. Даже если у них уже есть подушка безопасности. Казалось бы, она призвана дарить спокойствие, но становится источником ежедневного стресса. Разбираемся с экспертами, почему так получается и как найти баланс между разумным сбережением и нормальной жизнью.

Как понять, что вы слишком увлеклись экономией

Первый тревожный сигнал — постоянный стресс и чувство вины из-за денег. Например, вы купили ребенку зимнюю обувь, починили стиральную машину или залечили зуб, но вместо облегчения чувствуете тревогу.

Здоровое накопление приносит спокойствие. Болезненное заставляет вас паниковать даже при покупке чашки кофе или билета в кино, отмечает профессор Финансового университета при Правительстве РФ, доктор экономических наук Сергей Толкачев.

Второй признак — обесценивание собственного времени. Это происходит, когда вы готовы потратить 3 часа на поездку в переполненном транспорте на другой конец города, лишь бы не платить 500 рублей за доставку заказа, приводит пример член совета директоров «НФК-Сбережения» Алексей Кузьмин.

Третий знак — жесткая экономия на базовых потребностях. Вы можете годами игнорировать боль и откладывать визит к врачу, потому что платить специалисту слишком дорого. Или переходите на самые дешевые суррогаты еды в ущерб качеству питания.

Деньги должны помогать человеку жить устойчивее, а не делать жизнь беднее, тревожнее и хуже по качеству.

Кырлан Марчел доцент Финансового университета при Правительстве РФ

Четвертый красный флаг — социальная изоляция. Вы начинаете пропускать дни рождения друзей и отказываетесь от совместных поездок, потому что это требует трат, отметил директор по аналитике Инго Банка, кандидат экономических наук Василий Кутьин.

Наконец, если в семье разговоры о финансах сводятся к запретам, а близким отказывают в любых маленьких радостях — это тоже серьезный звоночек.

Почему люди не могут остановиться с накоплениями

Деньги дают иллюзию, что мы можем укротить наш нестабильный мир. Человек боится потерять работу, заболеть или столкнуться с экономическим потрясением. В таких условиях банковский счет остается едва ли не единственным ресурсом, на который он может опереться, объясняет Сергей Толкачев.

«Теперь вы знаете» / создано при помощи нейросети

Страсть к накопительству часто тянется из прошлого. Если вы переживали периоды острой нехватки денег, росли в долгах или теряли доходы, психика запоминает этот стресс на долгие годы. Поэтому любая крупная сумма на вашем балансе подсознательно кажется недостаточной для того, чтобы расслабиться, отмечает Кырлан Марчел.

Многие очень хорошо помнят тотальный дефицит конца 1980-х годов и жесточайшие кризисы 1990-х. Этот опыт приучил нас беречь ресурс без конкретной цели, просто из страха пустых прилавков и кошельков, уверен финансист Петр Дорожкин.

ФАКТ Психологическая привычка экстремально мало потреблять не всегда лечится высокими доходами. Многие богатые люди не могут сменить такой паттерн поведения. Например, создатель мебельной империи IKEA Ингвар Кампрад до глубокой старости ездил на подержанных машинах, а инвестор Уоррен Баффетт нередко выбирает наиболее дешевый завтрак в фастфуде.

Если вы долго ужимаете себя в расходах, скромная жизнь постепенно становится вашей зоной комфорта. Мозг настолько адаптируется к лишениям, что любая покупка приносит сильный физический или моральный дискомфорт. Вы просто разучились расставаться с деньгами, даже если они у вас есть, констатирует Алексей Кузьмин.

Эта ловушка особенно опасна для людей зрелого возраста. Вы можете отказывать себе во всем долгие годы, чтобы выйти на пенсию с солидным капиталом. Но когда этот момент наступает, вы продолжаете жить скромнее, чем могли бы себе позволить.

Привычка откладывать «на потом» никуда не уходит, а способность тратить деньги на свой комфорт просто атрофируется.

Еще одна популярная причина копить без остановки — синдром отложенной жизни. Вы крепко убеждаете себя, что начнете полноценно радоваться, когда наберете какую-то идеальную сумму. Но эта финишная прямая постоянно отдаляется, а лучшие годы неумолимо уходят.

Когда отказ от трат приносит убытки

Стремление сберечь каждую копейку часто приводит к финансовым потерям — скупой действительно платит дважды.

Самый частый сценарий ложной экономии связан с медициной. Вы откладываете лечение небольшого кариеса, потому что считаете это лишними тратами. Но через полгода небольшое воспаление приводит к удалению зуба и установке импланта. В итоге счет за стоматологию составит в десятки раз больше, чем вы заплатили бы за своевременную пломбу.

То же самое происходит при покупке гнилых или просроченных продуктов: сиюминутная выгода на кассе оборачивается болезнями и дорогими лекарствами.

ФАКТ Покупка некачественной еды часто и математически обходится дороже. Например, вы берете 1 килограмм дешевых яблок за 80 рублей, но дома половину выбрасываете из-за гнили. В итоге реальная цена съедобных фруктов возрастает до 160 рублей, говорит Василий Кутьин.

Вредно экономить на плановом обслуживании техники, жилья и автомобилей. Если вы игнорируете замену изношенных шин, рискуете попасть в ДТП. Старая протекающая труба в ванной заканчивается заливом соседей снизу и миллионными исками.

Как копить деньги и не снижать качество жизни

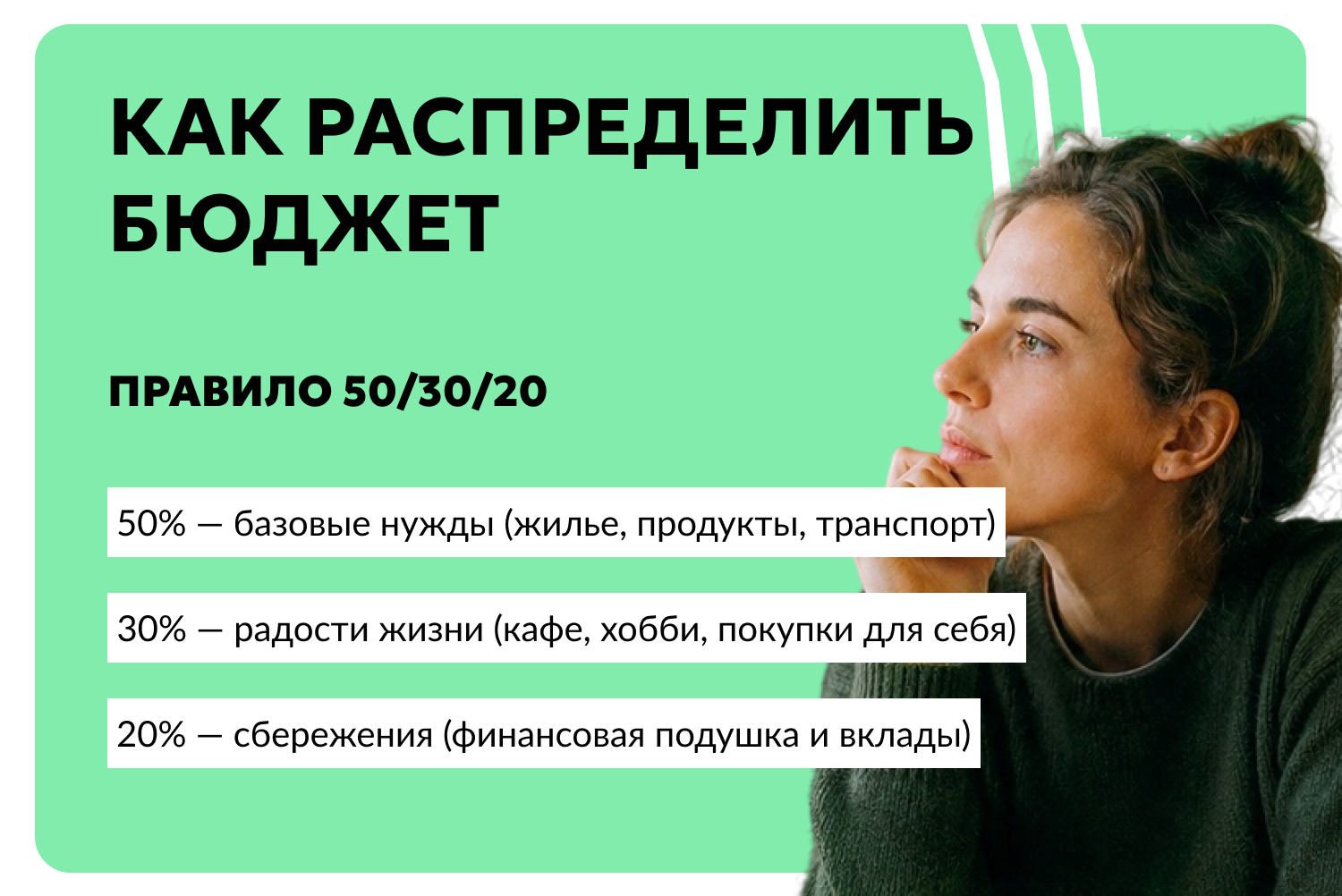

Опрошенные нами эксперты советуют использовать классическое правило распределения финансов: 50% отдаете на коммуналку и еду, 30% оставляете на радости жизни, а 20% сохраняете на будущее.

«Теперь вы знаете» / создано при помощи нейросети

Для семьи со средним достатком откладывать 20% без жестких лишений практически невозможно. Можно отправлять в накопления 10% — этого будет достаточно.

Важно установить цель: сколько вам нужно скопить. Если нужна просто финансовая подушка для спокойствия, посчитайте свою идеальную заначку на случай потери работы или болезни. Обычно это столько, сколько нужно для жизни в течение полугода. Формула простая: ежемесячные обязательные расходы умножаем на 6.

Как только нужная сумма ляжет на счет, смело снижайте темп накоплений до 5% и не повышайте планку подушки «на всякий случай».

Какие техники помогут перестроиться

Техника 1. Сделайте радости обязательной статьей бюджета

В правиле 50/30/20 категория «на себя» воспринимается как необязательная — ее первой режут при тревоге. Переименуйте ее в «обязательные расходы на качество жизни» и относитесь как к коммуналке.

Техника 2. Считайте стоимость своего часа

Считайте не сэкономленные рубли, а потраченное время. Разделите месячный доход на количество рабочих часов. Например, при зарплате 80 000 рублей и 160 рабочих часах час вашей жизни стоит 500 рублей.

Теперь любое решение проверяется через вопрос: сколько часов жизни я отдаю, чтобы сэкономить эту сумму? Поездка через весь город ради экономии 500 рублей занимает 3 часа — это 1500 рублей потерянного времени. Минус 1000 рублей к бюджету, а не плюс.

Техника 3. Пройдите тест на сожаление через 5 лет

Перед каждым отказом от траты задайте себе вопрос: через 5 лет я буду больше жалеть, что потратил эти деньги — или что не потратил?

Поездка к родителям в другой город за 20 000 рублей — точно не пожалеете.

Подарок ребенку на день рождения — не пожалеете.

Очередной гаджет, который рекламируют блогеры, — скорее всего, пожалеете.

Техника выключает сиюминутную тревогу и подключает долгосрочную перспективу. Особенно хорошо работает при синдроме отложенной жизни.

Техника 4. Разнесите деньги по разным счетам

Если вы видите общий баланс, мозг включает режим «защиты крепости» и не дает тратить даже плановые суммы. Решение — физически разделить деньги.

Подушку держите на накопительном счете в другом банке, желательно без приложения на телефоне. На основной карте оставляйте только месячный бюджет. На третьем счете копите на конкретные цели — отпуск, ремонт, обучение.

Так вы перестанете «защищать все» и спокойно потратите то, что предназначено для жизни.

Техника 5. Найдите свидетеля для крупных решений

При токсичном накопительстве восприятие искажено: любая трата кажется угрозой выживанию. Нужен внешний калибратор — друг, партнер или родственник с адекватным отношением к деньгам.

Перед отказом от важной траты — лечения, обучения детей, отпуска с семьёй — озвучьте решение этому человеку. Спросите прямо: «Я хочу отказаться от Х ради экономии Y рублей. Это нормально или уже перебор?» Ваша внутренняя «норма» сдвинута, а внешний голос помогает увидеть искажение.

Если после 2–3 месяцев работы над собой у вас сохранится тревога при тратах, стоит задуматься о проработки с психологом. Это не слабость и не блажь, а такая же терапия, как лечение бессонницы.

«Мало научиться копить. Мы должны научиться еще и повышать при этом уровень счастья — и сейчас, и в будущем. Иначе любое моделирование и накопления теряют смысл», — констатировал Петр Дорожкин.

Кстати, ученые доказали, что деньги линейно повышают уровень счастья лишь до определенного предела. Когда главные потребности закрыты, каждый новый миллион на счету уже не приносит сильных эмоций. Подробнее об этом писали в отдельной статье.