Цивилизация

Цивилизация

Зачем брать кредит под залог жилья

В жизни периодически складываются ситуации, когда нужна сумма с шестью, а то и семью нулями. Например, больших денег требуют ремонт, приобретение дачи, гаража, машиноместа или еще какой-то недвижимости, под которую нельзя получить ипотеку, например, если она не соответствует требованиям кредитора как залог.

Оптимальным вариантом в этих и подобных ситуациях становится кредит под залог имеющейся недвижимости.

Это самый простой способ одолжить деньги быстро, в большом количестве и не подвергая свой бюджет чрезмерной нагрузке. Как это работает, рассмотрим на примере программы ВТБ.

Основной момент

Кредит под залог имеющейся недвижимости можно расходовать на что угодно, банк не потребует отчета, на что потрачены деньги. В залог принимают 2 вида готового жилья — это может быть квартира в многоквартирном доме или апартаменты. Причем заемщик может использовать в качестве залога не только свое имущество, но и совместную семейную собственность, а также собственность супруга или супруги. Главное, чтобы вторая половина дала согласие выступить поручителем.

Сумма кредита, на которую вы можете рассчитывать, будет ограничена определенной долей от стоимости залога. В среднем по рынку это 60-70%.

С юридической точки зрения кредиты под залог недвижимости считаются ипотечными. Это так называемая ипотека по договору, в отличие от сделок по приобретению жилья, которые называются ипотекой по закону.

Первоначальный взнос для оформления ипотеки по договору не требуется.

Почему залоговый кредит выгоднее потребительского

Сравним основные условия кредита ВТБ под залог имеющейся недвижимости с потребительским кредитом. При наличии залога существенно выше кредитный лимит. А ставка по залоговому кредиту ВТБ сейчас ниже, чем средняя стоимость потребительских кредитов на рынке. В итоге появляется возможность получить более крупную сумму дешевле, чем в рамках потребительского кредитования.

Но это еще не все. По залоговой программе можно растянуть срок погашения. Например, до 30 лет, главное, чтобы заемщику на момент погашения было не больше 75 лет. Потребительские кредиты выдают на значительно меньшие сроки, в среднем по рынку сейчас предел — это 5-7 лет. Между тем, от срока погашения зависит доступность кредита.

Чем короче срок погашения, тем больше будет ежемесячный платеж. Поэтому получить потребительский кредит на нужную сумму можно не всегда, может просто не хватить дохода, чтобы выплачивать ежемесячный платеж.

Допустим, вам нужно 10 млн рублей. Одно дело погасить такой долг за 5 лет, и совсем другое — растянуть выплаты на 15 лет, взяв кредит под залог имеющейся недвижимости. Ежемесячный платеж будет намного меньше, не говоря уже о том, что ставка по залоговому кредиту существенно ниже, чем по потребительскому.

Получается, что чем дольше срок погашения, тем больше денег можно взять в кредит без чрезмерной нагрузки на свой бюджет. При этом широкие границы срока погашения позволяют выбрать наиболее соразмерную для заемщика величину ежемесячного платежа.

Кому дадут кредит под залог имущества

ВТБ предоставляет кредиты под залог имеющейся недвижимости наемным работникам, самозанятым и пенсионерам при наличии российского гражданства. Можно получить кредит в любом регионе страны, независимо от регистрации по месту жительства или пребывания. Заемщиком можно стать с 21 года, но надо не меньше 3 месяцев проработать на текущем месте.

Залог снижает риски для банка и повышает шансы заемщика получить одобрение по кредиту.

Это может помочь, если вам нужна большая сумма, но банки отказывают в необеспеченных кредитах. Выручит залоговый кредит и в том случае, если при высоком доходе нет сбережений на первоначальный взнос, и ипотека вам не доступна, но срочно понадобились деньги, чтобы купить жилье на выгодных условиях.

Как оформить залоговый кредит

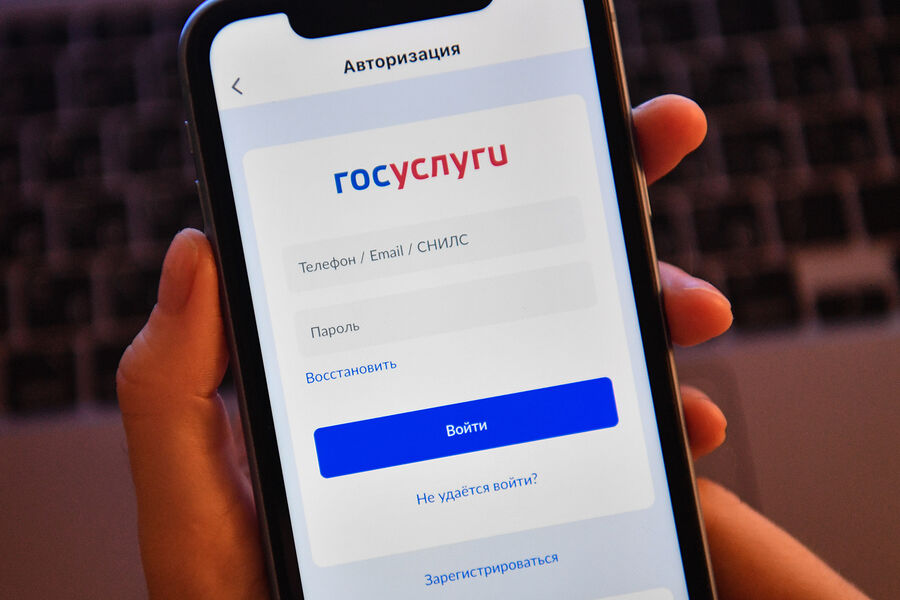

Чтобы получить кредит под залог имеющейся недвижимости, проще всего подать онлайн-заявку с авторизацией на Госуслугах, тогда даже не придется вводить паспортные данные и номер СНИЛС.

Для оформления кредита надо будет предоставить банку документы для одобрения и регистрации залога.

Правоустанавливающий документ на недвижимость, например, договор купли-продажи, участия в долевом строительстве, дарения, свидетельство о наследстве, можно сфотографировать или отсканировать.

Если недвижимость была оформлена в собственность до 15 июля 2016 года, то подтверждающим документом будет свидетельство о праве собственности. Его тоже можно отправить банку в виде фотографии или скан-копии.

После этой даты свидетельство заменила выписка из Единого государственного реестра недвижимости (ЕГРН). На Госуслугах эту выписку можно получить за одну минуту.

Для определения максимально возможной суммы кредита банку будет нужен отчет об оценке рыночной стоимости недвижимости. Его тоже можно заказать в электронном виде через сайт ВТБ, и получить за 1-2 дня.

После одобрения объекта недвижимости потребуется зарегистрировать залог в пользу банка в Росреестре. В МФЦ для этого ходить необязательно, можно пройти электронную регистрацию. После регистрации залога кредитные средства автоматически поступят на счет заемщика. А дальше останется только потратить их с пользой.