Цивилизация

Цивилизация

Почему ЦБ снизил ставку

Банк России 10 июня на заседании совета директоров принял решение снизить ключевую ставку на 1,5 процентных пункта (п.п.) до 9,5% годовых.

«Последние данные указывают на низкие текущие темпы прироста цен в мае и начале июня. Этому способствовали динамика обменного курса рубля и исчерпание эффектов ажиотажного потребительского спроса. Происходит это в условиях заметного снижения инфляционных ожиданий населения и бизнеса», — объяснил свое решение регулятор.

По данным ЦБ, годовая инфляция составила 10% в июне против 17,8% в апреле. ЦБ прогнозирует годовую инфляцию по итогам 2022-го на уровне 14-17%. Важными факторами должны стать имопртозамещение и восстановление импорта готовых товаров и сырья. Далее рост цен снизится до 5–7% в 2023 году и вернется к 4% в 2024 году, считает ЦБ.

В то же время риторика Банка России стала более жесткой. Регулятор указал, что будет принимать дальнейшие шаги по снижению ставки с учетом движения к целевой инфляции в 4%.

«ЦБ будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели в 4%, процесса структурной перестройки экономики. Также — оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях», — следует из пресс-релиза.

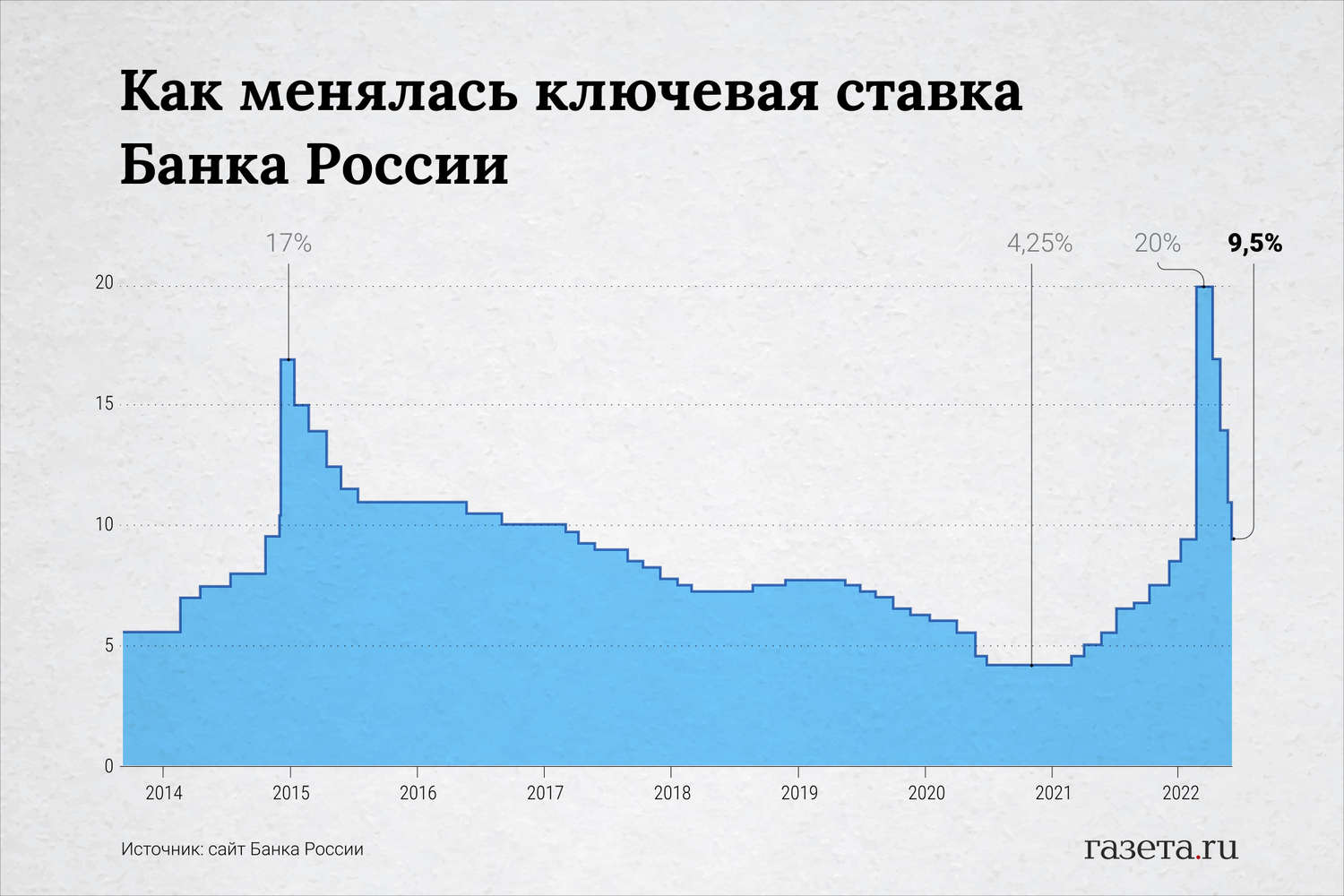

Как ЦБ менял ставку

В 2021 году ЦБ повышал ставку восемь раз подряд. В прошлом марте показатель был 4,25% годовых и затем постепенно поднимался. 11 февраля 2022 года регулятор поднял показатель сразу на 1 п.п., до 9,5%, что стало максимумом с весны 2017 года. 28 февраля регулятор поднял ее сразу до 20% на фоне санкций. Повышение ставки до этого значения стало историческим максимумом на фоне обвала рубля после начала спецоперации на Украине. Когда доллар поднялся выше 84 руб., торги на бирже были остановлены. До этого рекордным значением считалась ставка в 17% годовых, которая была установлена в декабре 2014 года.

«Внешние условия для российской экономики кардинально изменились», — пояснял тогда свое решение ЦБ. Повышение ключевой ставки должно обеспечить увеличение доходности вкладов до уровней, которые позволят компенсировать возросшие девальвационные и инфляционные риски. «Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения», — резюмировал ЦБ.

18 марта ставка была сохранена на уровне 20% годовых. Затем начался цикл снижения. 10 апреля ЦБ снизил ставку до 17% годовых, 29 апреля – до 14%. 26 мая показатель был внепланово уменьшен до 11% годовых. Теперь ставка возвращена на уровень 11 февраля в 9,5%.

Старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин объяснил цикл снижения ключевой ставки замедлением темпов инфляции и инфляционных ожиданий населения, а также укреплением рубля.

Вслед за снижением ключевой ставки уменьшались ставки по вкладам и кредитам. Сейчас депозиты приносят до 9,5% годовых, потребительские кредиты стоят в среднем 12,5% годовых. Они упали с уровней февраля-марта, когда составляли 20% и 30% годовых соответственно — тогда банки повысили свои ставки вслед за взлетом ключевой до 20%.

Ставки по ипотеке сейчас упали с 18-20% до 11-12% годовых. В том числе снизились ставки по льготной ипотеке. В марте ставка по ипотеке с господдержкой составляла 7% годовых, условия по ней скорректировали только с 1 апреля — ставку повысили до 12%, а действие программы продлили до конца года. В дальнейшем ставку по такой ипотеке с 1 мая уменьшили до 9%.

Что значит текущее снижение ставки и к чему оно приведет

По данным Мосбиржи на 15:00 мск 10 июня, доллар торгуется на уровне 56,37 руб., евро – 59,56 руб. Таким образом, подтвердился прогноз о слабом влиянии решения ЦБ на нацвалюту: 9 июня экономисты и финансисты заявили «Газете.Ru», что снижение ключевой ставки даже на 2 п.п. не приведет к скачкам американской и европейской валют.

«Кульбит ставки ожидаемо состоялся — экстренный взлет с 9,5% до 20% завершился приземлением к 9,5% всего спустя 3,5 месяца от известных событий», — отметил эксперт «БКС Мир инвестиций» Михаил Зельцер.

По его словам, целью февральского повышения ставки была остановка валютной паники и бегства вкладчиков из банковской системы.

«Она выполнена полностью. А возвращение стоимости фондирования на докризисные уровни связано с падением инфляционных ожиданий, недельной дефляцией цен, снижением кредитной активности заемщиков, провалом потребительской уверенности и рекордным по историческим меркам укреплением рубля», — прокомментировал Зельцер.

Вероятно, до следующего заседания 22 июля ЦБ будет внимательно следить за эффектом от пониженной ставки на финансовые рынки, прежде чем без промедления продолжить взятый курс на смягчение денежно-кредитной политики. Тем не менее даже сейчас Зельцер видит потенциал более низкой ставки от ЦБ.

«Влияние процентной ставки Центробанка на финансовые активы будет отличаться. Для банковских вкладов снижение федерального процента служит сигналом к дальнейшему падению доходностей. Уже сейчас в топ-10 банков среди депозитов не найти двузначного процента. Очевидно, в ближайшие недели ставки упадут ниже 9%. Кредитные ставки тоже никуда не денутся и продолжат снижаться. Правда есть нюанс — на общем снижении стоимости фондирования кредитные организации не так спешат понижать стоимость займов», — уточнил Зельцер.

Что будет с фондовым рынком

По его словам, альтернативой вкладам и облигациям сейчас становятся акции, которые до сих пор не могут прийти в себя после февральской встряски.

«Для акций снижение ставки ЦБ является среднесрочным позитивным фактором. И когда его начнут отыгрывать инвесторы, вероятно, преимущество будет у бумаг из секторов, ориентированных на внутренний рынок: компании потребительского сектора, банковские акции, телекоммуникации и электроэнергетика», — считает Зельцер.

По его словам, решение ЦБ в общем должно сдерживать тренд на укрепление рубля.

«Однако сейчас пока еще доминирует экспортно-импортный контекст. На фоне обширного предложения валюты со стороны экспортеров при одновременном провале импорта ожидать быстрого отскока доллара и евро от своих многолетних минимумов не приходится. Тем не менее в среднесрочной перспективе экспорт рискует сузиться за счет нарастающих рисков эмбарго Запада. Импорт способен активизироваться на фоне снятия барьеров пандемии в Китае. Видимо, именно за счет КНР и придется восполнят дефицит товаров, пока процесс импортозамещения не вышел на нужные для внутреннего рынка темпы. Ориентир второй половины года — возврат доллара к 70 рублям», — считает Зельцер.